ヘッジファンドのすすめ

日本における個人の金融資産の規模を、ご存知でしょうか?

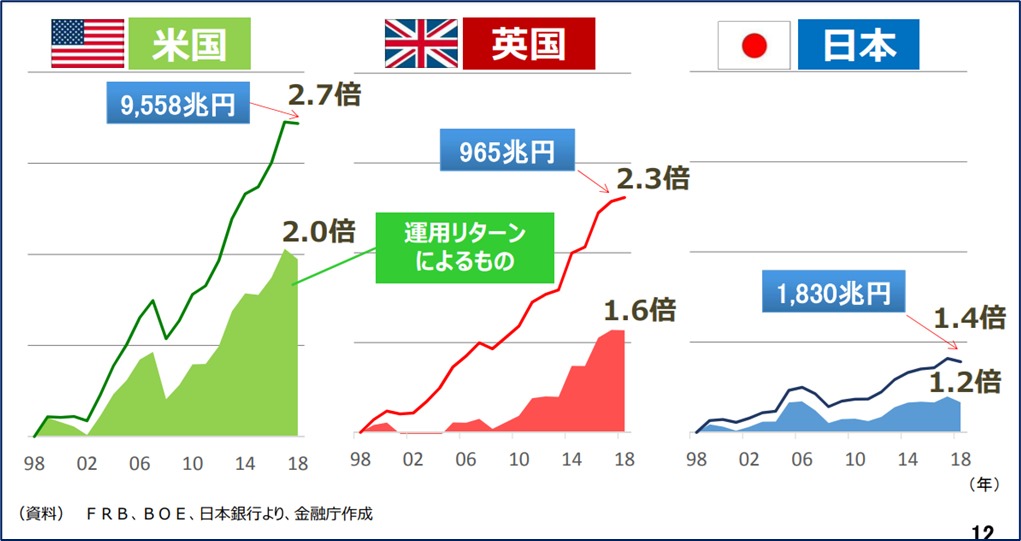

2023年9月末時点の日本銀行の資金循環統計によると、個人を示す家計部門の金融資産は約2,115兆円(よく日本の個人資産が2,000兆円と言われるのは、この数字です)に達しています。これは単純に計算すると、国民一人当たり約1,700万円に相当します。この数字は、日本の個人が保有する金融資産の驚くべき規模を示しており、その大きさは先進国の中で米国に次ぐものです。さらに注目すべきは、日米の個人金融資産の金額の差が着実に拡大し続けていることです。

米国の個人の金融資産もまた膨大で、2022年末時点で約110.7兆ドル(日本円で約16,605兆円)に達しています。そして、驚くべきことに、たった20年間でこの金額は約3倍に増加しました。対照的に、同じ期間で日本の個人の金融資産は1.4倍にとどまりました。

エアーズシー証券の問題意識の原点は、ここにあります。

表1

2019年4月12日金融庁「人生100年時代における資産形成」

この日米の金融資産の伸びの差はどうして起きているのでしょうか?

その答えは、「運用リターンの違い」が大きく影響しています。

だからこそ、是非 海外の運用に目を向けましょう! と申し上げているのです。

日本では、預金の利息がほぼゼロに近い状態が続いており、資産を単に預貯金に置いておくだけでは、十分なリターンを期待することが難しい時代です。確かに、預金は元本を守る安全な手段ではありますが、資産を成長させるには限定的です。そのため、資産運用が注目されています。資産運用の選択肢として株式などの投資がありますが、こちらは高いリターンの可能性がある一方で、価格の変動により元本を減らす可能性もあることを忘れてはいけません。

つまり、資産運用においては、「リスクとリターンのバランスを見極めること」が重要です。株式などのリスク資産に投資し、大きなリターンを狙うことも魅力的ですが、同時にそのリスクを理解し、市場の変動に対処する計画を持つことが大切です。

市場の波に乗りながら、冷静な判断を保ち、資産を安全に成長させる方法を見つけることが成功の鍵と言えるでしょう。その答えが、リスクとリターンのバランスを極める「ヘッジファンド」であると当社は考えます。海外には、そういう実績を持ったファンドがあるのです。だからこそ、エアーズシー証券は、海外のヘッジファンドをお勧めしているのです。以下にそのヘッジファンドの説明をさせて頂きます。

ヘッジファンドとは

ヘッジファンド(Hedge Fund)とは、多くの異なる投資戦略を使用して高いリターンを追求する投資ファンドのことです。

起源

ヘッジファンドの起源は20世紀中ごろにさかのぼります。最初のヘッジファンドとされるのは、1949年にアルフレッド・W・ジョーンズ(Alfred W. Jones)によって設立されたものです。ジョーンズは、株式を売却し、ショートポジション(株価下落を賭けるポジション)を持つことで、市場の変動から保護しようとしました。これが「ヘッジ(Hedge)」という用語の起源です。

それまでのミューチュアルファンドに代わる新しい運用方法、“稀少性” を開発したのです。

発展

ヘッジファンドはその後、多様な戦略を採用し、成長を続けました。これらの戦略には、長短(ロング・ショート)戦略、アービトラージ、マクロ経済学的アプローチ、デリバティブ取引など(各戦略の説明については「当社のヘッジファンドビジネス」のページをご覧下さい)が含まれます。これらの戦略を駆使して、ヘッジファンドはリスクを制御し、市場の変動に対処しながらリターンを最大化しようとします。将にヘッジファンドとは、その商品特性の “稀少性” に価値があるのです。当社は、お客様にとり価値のあるもの、“ヘッジファンド” を推奨しています。

資本の増加

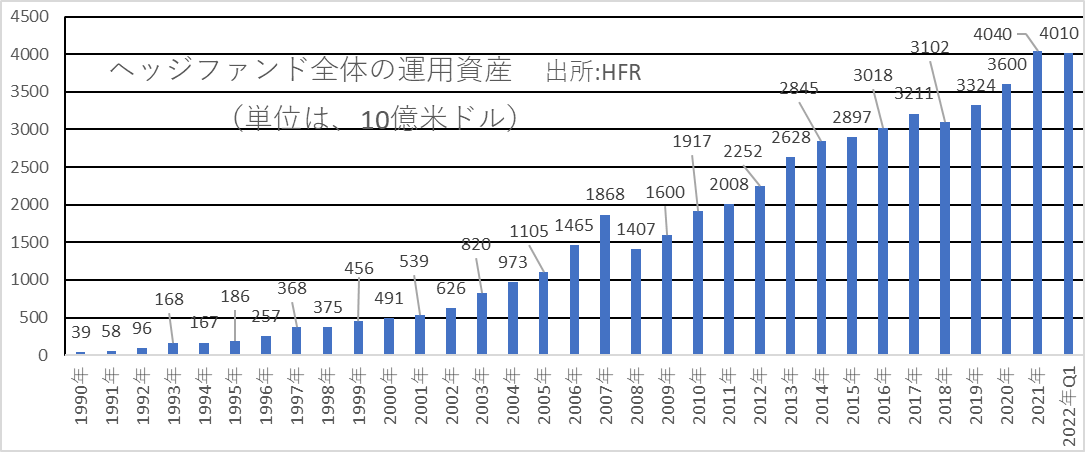

ヘッジファンドはその運用成績により、富裕層や機関投資家から資金を調達し、急速に成長しました。1990年代から2000年代初頭にかけて、ヘッジファンド業界は急速な成長を遂げ、世界中で数千ものファンドが存在するようになりました。ヘッジファンド業界の運用資産額は2023年現在、4兆6,000億米ドルですが(1990年よりの推移については、以下のグラフ1.を参照ください)、これが2028年には5兆3,700億米ドルに拡大するとの予測もあります。

グラフ1

規制とリスク

ヘッジファンドの成長と人気に伴い、規制当局は業界を監視し始めました。1998年のロング・ターム・キャピタル・マネジメント(LTCM)の破綻危機では、ヘッジファンド業界における規制と監督の重要性を再評価させ、一部の規制が強化される契機となりました。LTCMの破綻は、世界的な金融危機を引き起こす可能性があったため、規制当局と政府はヘッジファンド業界を注意深く調査し、規制の改善を検討しました。これらの規制の変更は、ヘッジファンド業界におけるリスク管理と透明性を向上させ、市場へのポジティブな影響をもたらしました。ただし、規制は国によって異なり、ヘッジファンド業界は依然として多くの法的および規制的な複雑さを抱えています。投資家やヘッジファンドの運営者は、地域ごとの規制についてよく理解し、遵守する必要があります。ヘッジファンドのパイオニアであるヘッジファンドを熟知しております当社は、是非お客様のパートナーとして、お客様のお役に立ちたいと願っております。

現代のヘッジファンド

次の10年間において、伝統的な投資戦略によるリターンは年率4%程度と予想されています。この低いリターン率に直面する機関投資家や個人投資家は、リスクを分散し、リターン目標を達成するために、ますますオルタナティブ投資に注目しています。

ここで言うオルタナティブ投資とは、従来の株式や債券に対する通常のロングポジション投資以外の、さまざまな投資戦略を指します。この投資分野は、伝統的な投資との相関性が低い傾向があり、その独自のリターン特性から、主にポートフォリオのリスク管理と多様性の向上を追求するために利用されています。その代表がヘッジファンドです。また、不動産を合わせてオルタナティブ投資と言います。不動産は、株式市場との低い相関性だけでなく、インフレに対する有効な手段としても見られています。そのため、当社は不動産部と金融商品開発部が連携し、市場で提供されている他社にはない、非常に “稀少性” の高い不動産ファンドを計画しています。

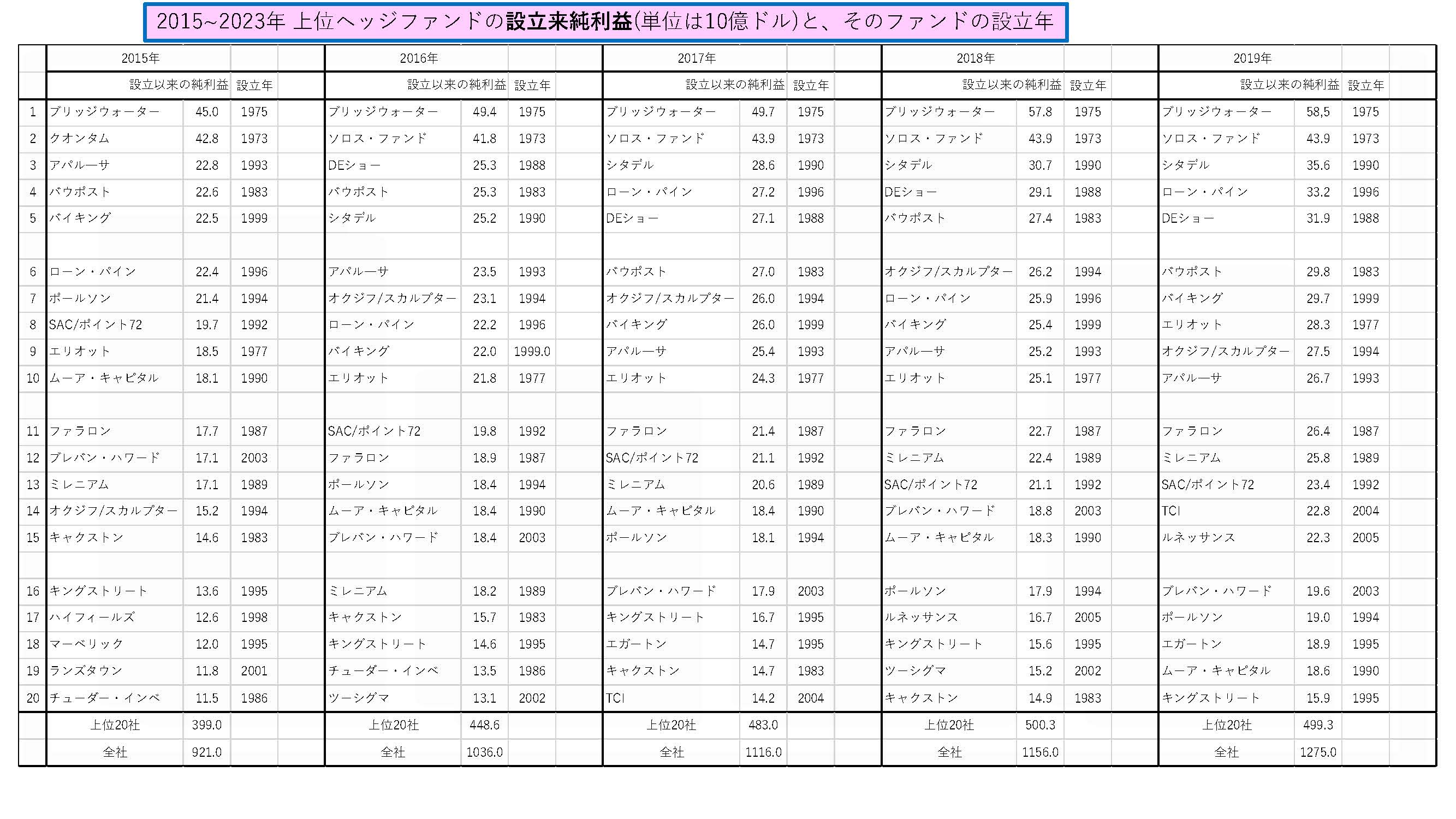

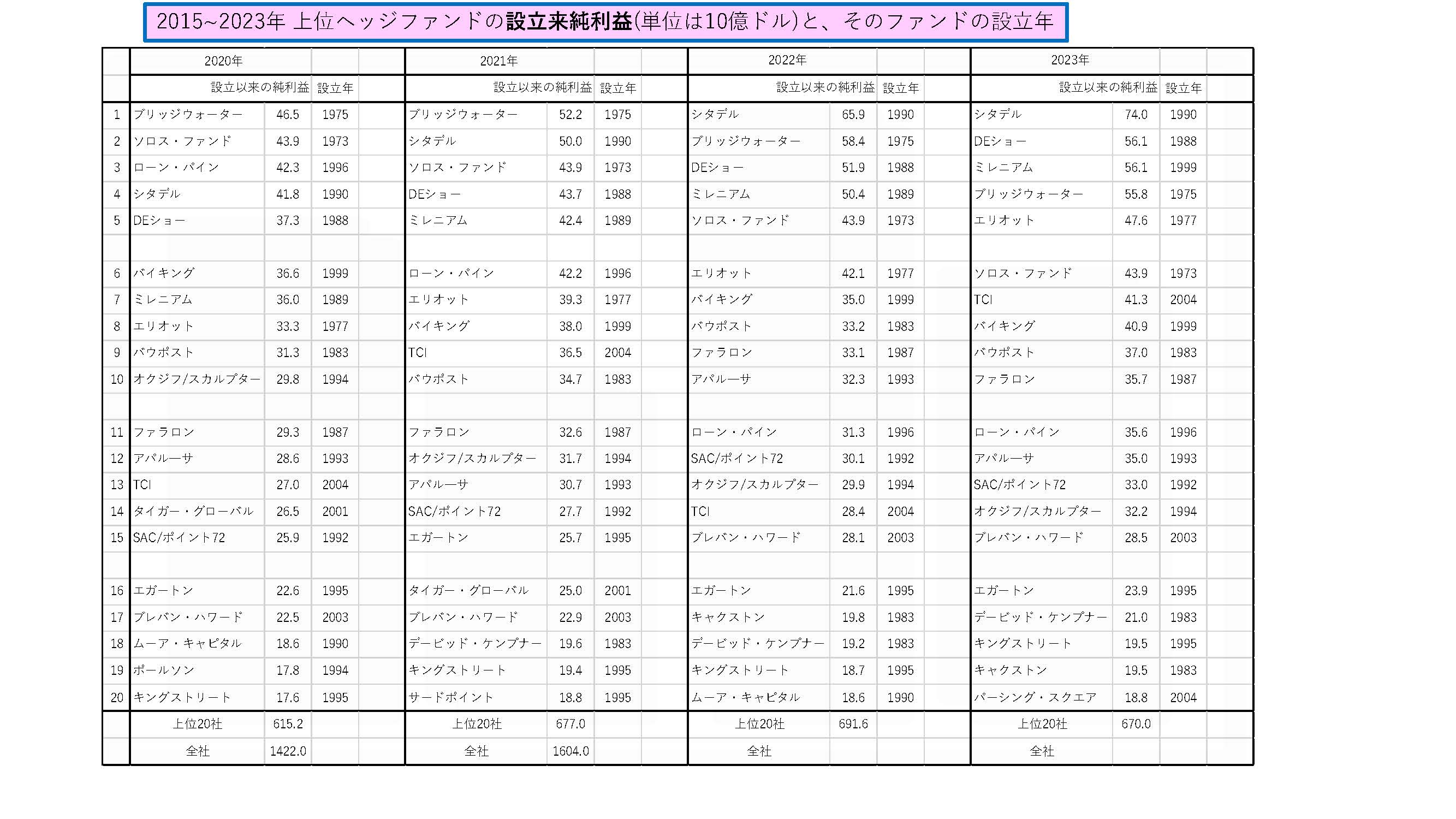

具体的に世界にはどんなヘッジファンドがあるのか、「世界のヘッジファンド」をご紹介します。

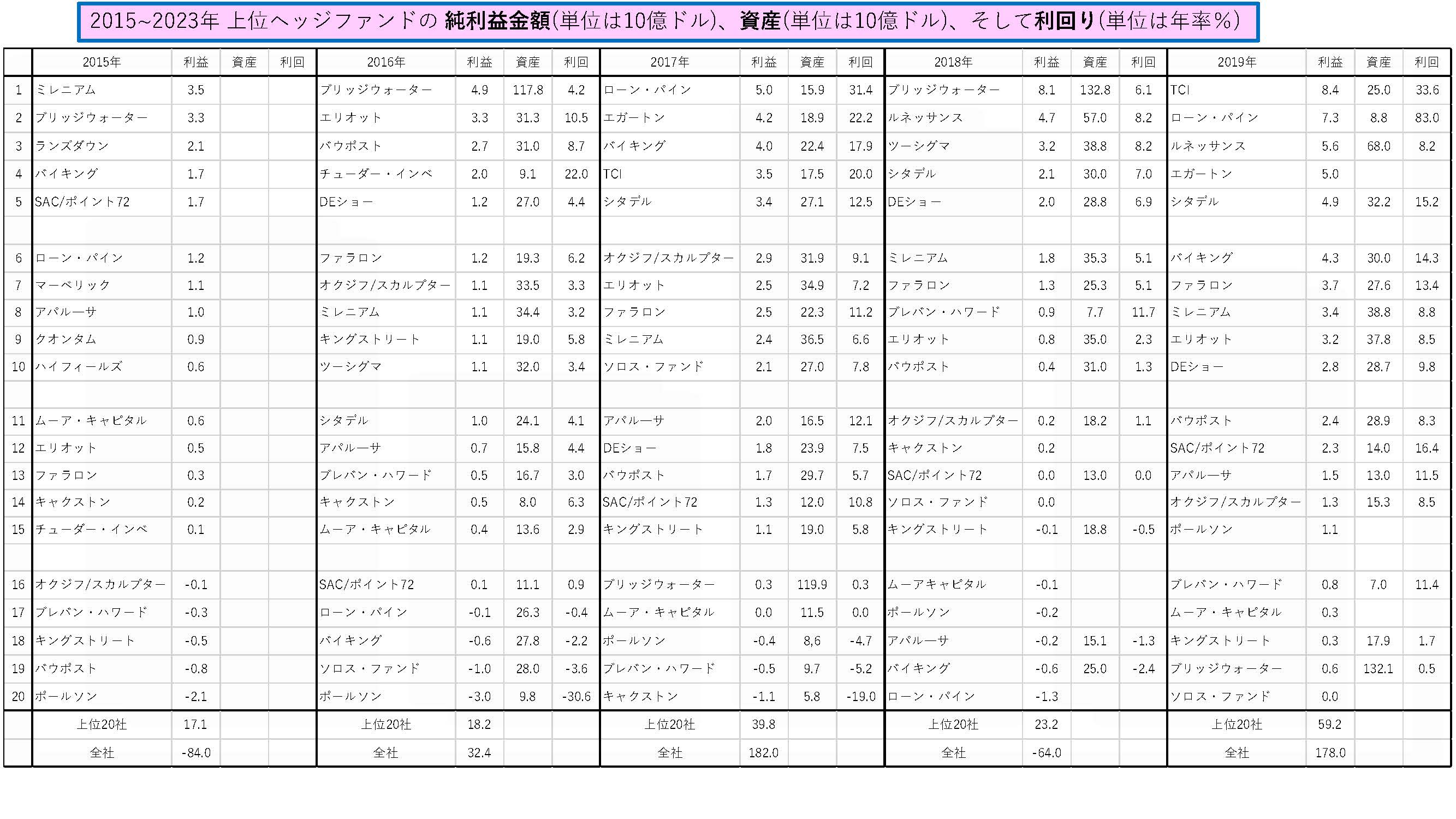

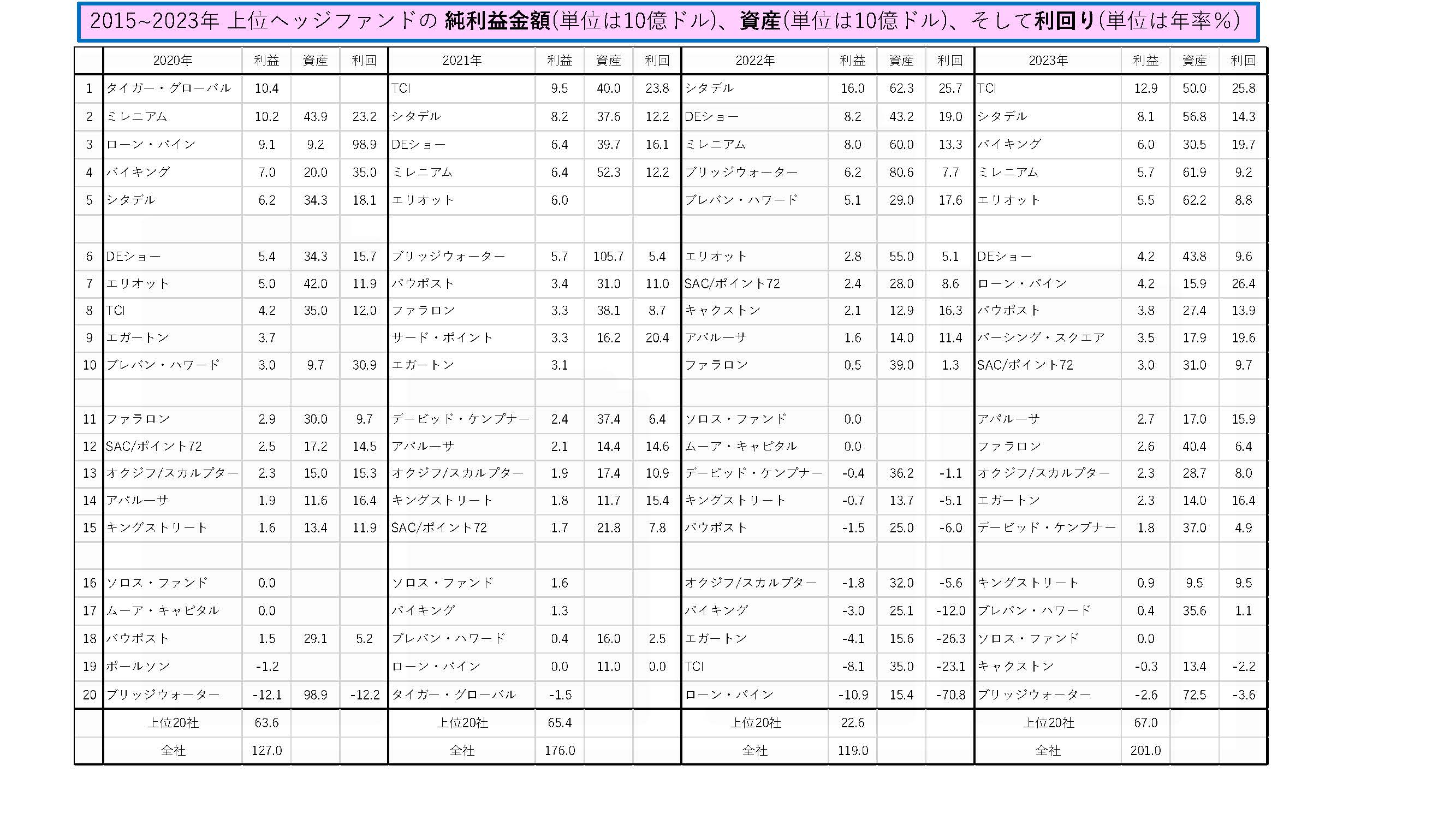

2015年以降2021年までのヘッジファンドの興衰の中で、設立以来の長さ(設定来の長さが長いということは成績も優秀なので運用が続いている、投資家からの評価があり資金も収入していることを意味するので、設定来の長さが長いファンドはそれだけで優秀であるということを意味します)、収益などについて、数あるヘッジファンドの中から、実績のあるファンドを上位20でまとめたものが以下の表1.~2.です。

エアーズシー証券は、これらのファンドの中から、または、この上位20のランクには入らずとも、評価すべき素晴らしいファンドを世界中から厳選をして、ご紹介しております。

表1

※クリックで拡大表示されます

※クリックで拡大表示されます

表3

※クリックで拡大表示されます

表4

※クリックで拡大表示されます

出所:上記表の1~4は、ロスチャイルド・グループが運営する、ファンド・オブ・ヘッジファンズであるLCHインベストメンツが行った推計に関するBloombergの記事をもとに、エアーズシー証券が独自に作成したものです。

これらのヘッジファンドの多くは、「米ドル建て」で運用されています。

通貨別で見ると、米ドルがヘッジファンドの運用資産額で世界の4分の3を占めているとされます。その意味で、ヘッジファンドと言えば米ドルファンドです。これが、へッジファンド、しかも米ドル建てのヘッジファンドを推奨しております理由です。

米ドル資産を持つ有効性

ここで改めて、お伺いしたいことがございます。

日本で暮らしている限り、米ドル資産を持たなくていいのでは、とお考えではないでしょうか。

生活に影響を及ぼす円安について考えてみましょう。

近年、パンや乳製品、ガソリンなどの価格が上昇していることに気づいたことはありませんか?日本はエネルギーや食料品などを多く輸入しており、これらの商品の価格は、為替レートの変動に影響を受けやすいのです。つまり、円の価値が下落する(円安)と、日本での輸入商品の価格が上昇する可能性が高まります。

このようなインフレーション(物価上昇)に対抗する方法として、米ドルを保有することが有効です。たとえば、ガソリン価格が円安の影響で上昇したとしても、米ドルを保有していれば、米ドルも同じく価値が上昇しているため、資産の価値を保つことができるのです。

また、将来の日本経済の成長に対する不確実性を考えると、外貨資産を保有することはリスクヘッジとしても考えられます。日本の経済が停滞し、国の借金が増え続ける状況が続いているため、外国の投資家が日本の国債を買ってくれなくなる可能性も考えられます。その結果、円の価値が急激に下落し、円安が進行する可能性があるのです。日本国内で、円だけでなく、米ドルで買い物が決済できるようになるのではと、識者の間では想定されています。

このような状況を考慮して、円だけでなく米ドルを適切に保有することは、多くのリスクに対処する戦略として、是非検討する価値があるでしょう。「まさか!」というような事態が起きるかもしれません。現代の様に、グローバル化の進んだ時代、そんな事態への備えもしておくべきなのではないでしょうか。

「日本で暮らしている限り、米ドル資産を持たなくていいのでは?」との質問への答えは、できれば半分、せめても1/3から1/4の振り分けが理想的なポートフォリオと考えます。

将来の円高や円安の方向性は予測不可能です。

しかし、日本は人口減少や政府の財政状況の悪化といったリスクに直面しています。将来、労働力が減少し、企業の経済活動が停滞すれば、収入も減少し、景気は低迷する可能性があります。また、日本の国の財政状況が改善されないままであれば、国の信用力も低下し、円の価値は減少する可能性があります。

このような状況では、円を保有する魅力が減少し、円安の進行が加速する可能性が考えられます。そんなこれからの円安時のリスクヘッジとして米ドル資産の保有が重要です。将来、日本で生活を続ける予定の多くの方々にとって、基本的な資産は円ですが、為替に対する不安やリスクがある場合、外貨資産、特に米ドルを一部保有することを検討することは合理的です。

提案申し上げたいのは、金融資産の半分を米ドルで保有し、運用することです。外貨資産の割合には正解はなく、資産運用の目的やリスク許容度に応じて調整されるべきですが、堅実なポートフォリオを構築する際、資産の半分が米ドル資産というのは一つの良い方法でしょう。

資産運用を長期的に考える場合、為替の動向に対する現在の予測を反映させることが重要です。将来の5年から10年後に、円が高くなるのか、それとも円安になるのかを検討し、以下のようなバランスを取ることが合理的と言えます:

1.円高が期待される場合、円貨を外貨よりも多く保有することを検討します。これにより、外貨資産の価値の現象という、為替変動の影響を和らげることができます。

2.円安が期待される場合、外貨を円貨よりも多く保有することが賢明です。このようにすることで、外貨資産の価値が円高時に比べ円安時に増加し、為替変動に対するリスクを緩和できます。

3.予測が難しい場合、円と外貨、特に米ドルを半々ずつ保有することを検討し、ポートフォリオのバランスを取ることが資産の安定性を高める一助となります。

富裕層が米ドルを選ぶ理由

富裕層にとって、資産運用は「守る」ことが一番大切です。資産を守りながら増やすことが、彼らの主要な目標です。その中でも、米ドル建ての資産が一般的に選ばれる理由があります。なぜなら、富裕層は次のような観点から米ドル建て資産への投資を重視しているからです。

1. 資産防衛と資産の継承

富裕層は、築いたり、受け継いだりした資産を守り、将来の世代に受け継ぐことに重点を置きます。リスク管理に敏感であり、「卵は一つの籠に入れない」考え方を採用します。そのため、米ドル建て資産への分散投資を通じて、資産を守りながら増やす戦略を実行します。為替変動の影響を和らげ、資産価値の安定性を保つために、彼らは米ドルを積極的に取り入れるのです。

2. 流動性の高さと信頼性

米ドルは国際的に信用度と信頼性が高い通貨です。世界的な基軸通貨として、流動性が高く、市場で広く使用されています。国際決済銀行(BIS)の調査によれば、外国為替市場の取引高で米ドルのシェアは他通貨に比べて圧倒的に高いです。また、国際通貨基金(IMF)による外貨準備の割合でも米ドルは優勢であり、これらの要因が富裕層にとっての信頼性の源となっています。

3. 選択肢と高い運用利回り

米ドル資産の選択肢は多岐にわたり、様々な商品で運用が可能です。近年、相対的に運用利回りが高いと評価され、資産を増やすチャンスが広がっています。富裕層は、リスクヘッジと運用利益を追求するために米ドル資産を積極的に取り入れます。

4. 海外での利便性

多くの銀行が外貨口座を提供し、米ドルを世界中で利用できる環境を整えています。これにより、海外旅行やビジネス活動中に円から米ドルへの為替リスクを気にせずに支払いができます。この利便性は、富裕層にとって重要な要素です。

5. 米国経済の将来性

米国は将来も成長が期待されるマーケットとされています。人口動態や生産人口の推移を考慮すると、米国経済は持続的な成長が見込まれます。これに対し、日本の人口動態は逆に減少傾向にあり、経済の成長には課題が多く見られます。このような要因から、米国経済の成長性が富裕層にとって魅力的に映るのです。

結論

通貨は国の経済力を示す指標ともいえます。富裕層にとって米ドルを資産ポートフォリオの一部として保有することは、資産を守るための有力な選択肢の一つです。資産を守りながら増やすことを目指す富裕層にとって、米ドルは信頼性、流動性、選択肢、高い運用利回り、海外での利便性、そして将来の成長性という多くの面で魅力的な通貨と言えます。

そしてその運用は、世界のヘッジファンドでとお勧めしています。

ヘッジファンドとはどのような市場環境でも “絶対収益を追求するファンド” のことです。

ヘッジの意味は上記の様に、「囲んで守る」、「リスクを回避する」ことであり、ヘッジファンドとは、相場が下がったときのリスクをコントロールするヘッジ手法を利用しながら運用するファンドを意味していました。現在では、海外の機関投資家や富裕層等の長期運用ニーズに応えるため、あらゆる投資手法を用い、どんな市場環境でも収益を追求して運用を行う運用方法を意味しています。つまり「絶対利益追求型」ファンドと言えます。

具体的には、複数の金融商品に分散投資することでリスクを抑えたり、金融先物やオプションなどのデリバティブを利用し、空売り、レバレッジなど様々な手法を使いながら、市場の動きに左右されずに絶対的利益を追求する投資戦略を意味しています。

優れたヘッジファンドは、10年以上にわたり、年間の運用益がマイナスになったことがない運用実績を誇っています。積極的に資産を増やしたいというニーズよりもむしろ、どのような場面でも損失を出さずに安定した運用を行いたいというニーズに応えています。

富裕層にとって、資産運用は「守る」ことが一番大切です。資産を守りながら増やすことが、彼らの主要な目標です。その中でも、米ドル建ての資産が一般的に選ばれる理由があります。なぜなら、通貨は国の経済力を示す指標だからです。富裕層にとって米ドルを資産ポートフォリオの一部として保有することは、資産を守るための有力な選択肢なのです。

資産を守りながら増やすことを目指すお客様には、米ドルで資産ポートフォリオを組みながら、その運用は、守りながら育てる、低リスク型ヘッジファンドをお勧めします。

米ドル資産の保有は〝分散投資〟なので、1日も早く始めた方がいい

投資において資産を分散してリスク軽減するのは基本的な考え方です。

今年2023年の3月頃から始まった円安・ドル高の流れはいまだ収まらず、10月頭には2022年10月以来の1ドル150円を突破しました。1ドル110円の頃に買っておけば今頃、資産は1.4倍になっていたでしょう。今のような円安・ドル高の局面では、為替差益を得にくいかもしれませんが、預金金利は円より米ドルのほうが高い。これを機に長期で米ドル保有をお考えでしたら1日でも早く始めたほうがいいでしょう。

「ヘッジファンドは長期運用で」

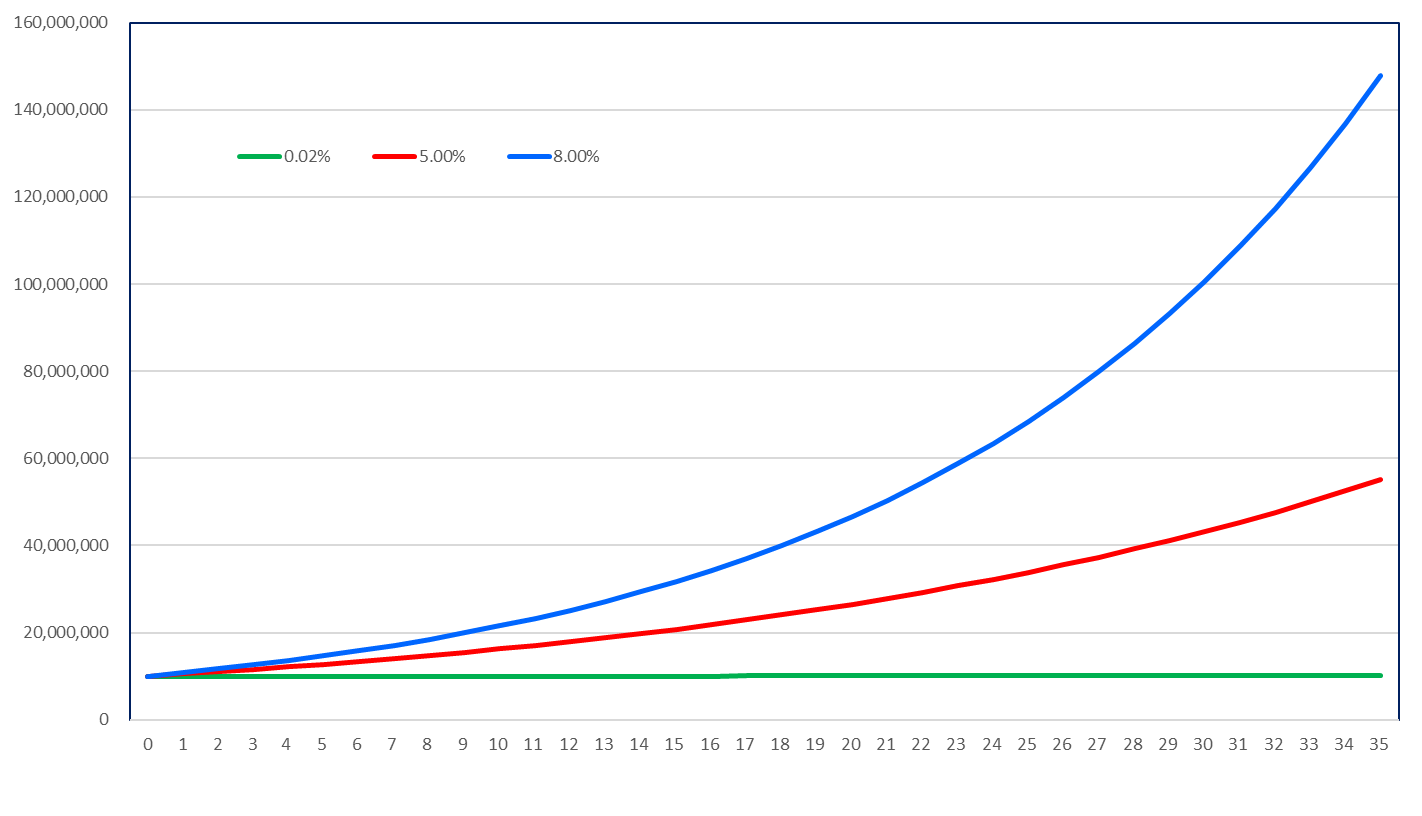

「10年で2倍になる、72の法則」、これは、毎年 7.2% で運用すれば、当初のお金が10年で2倍になります、と言うものです。ここで大切なのは、10年間を「複利」で運用する事です。

例えば、100万円を、7.2%で、複利で運用した場合

10年で、200万円

20年で、400万円

30年で、800万円

このように、複利と、高リターンを、長期投資で行うと、このように、非常に優れた成果を得られます。

次に示すグラフをご覧頂き、複利の効果をご確認下さい。ここで大切なことは、プラスの運用を続ける事です。一度でもマイナスがあるとそのダメージは大きいものがあります。だからこそヘッジファンドなのです。ヘッジファンドは、リスク低減効果によって、持続可能なリターンを生み出せるからです。

ヘッジファンドへの投資は、高リターンの短期投資(つまり投資ではなく投機)との考えは、本来のヘッジファンドへの投資ではありません。

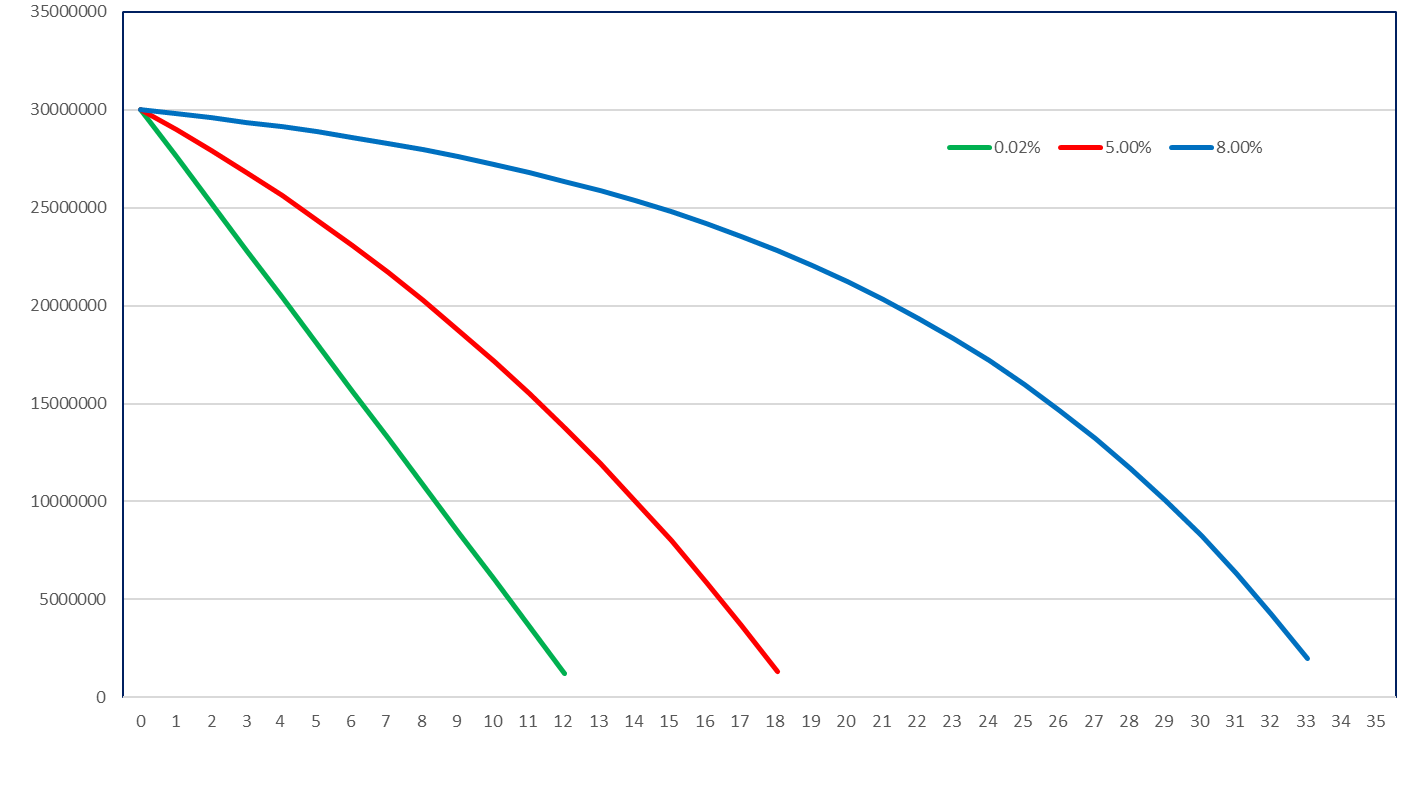

上記の例の様に、じっと長期でお持ちいただければ、いかがでしょう、まとまった成果を手にして頂けます。これをグラフで示すと、グラフ2.のようになり、非常に優れた伸びの差が出て参ります。また、同じように毎月取り崩すケースを見てみますと、グラフ3.になります。「複利」で「長期」に、それなりのリターンで運用をする/しないでは、資産額の減り方が大きく異なって参ります。

人生100年を迎えた今、ヘッジファンドで運用をすることは、絶対的収益を複利の長期投資で、お金に働いてもらうことが必要なのではないでしょうか。

ヘッジファンドとは:資産運用の基本は「長期」「複利」

グラフ2.利回り別 1,000万円を複利で運用した場合の資産額の推移

グラフ3.利回り別 3,000万円を複利で運用しながら、毎年240万円を取り崩した場合の資産額の推移

次は、ヘッジファンドで大切な、

リスクを分散する「ポートフォリオ」という考えです。

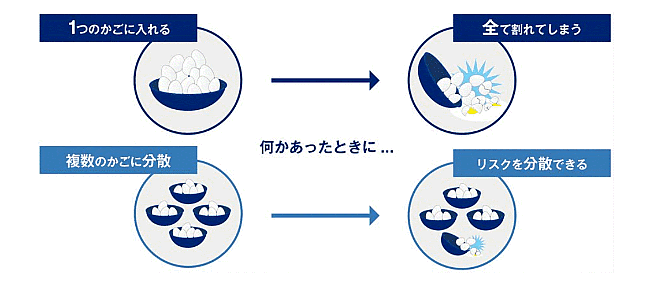

卵を一つのかごに盛るな

資産運用には「卵を一つのかごに盛るな(Don't put all eggs in one basket)」ということわざがあります。

性質や値動きの異なる複数の資産に分散して運用することにより、安定的な運用成果を目指しています。

表4

注:資料出所はGPIFホームページ

身近な例で「分散投資効果」を見ると...

値動きが異なる資産を組み合わせて投資すると、リターンは各資産の平均になる一方で、リスク(リターンのブレ)は平均より小さくすることができます。リターンが同じであれば、リスクを小さく抑えたほうが、安定した運用成果が得られます。この「分散投資効果」を、身近な例を使って見てみましょう。

アイスクリームを作っている食品会社と、おでんの具を作っている食品会社の株式に投資するとしましょう。アイスクリームは暑い年に売れるので、暑い年にはアイスクリーム会社の株価も上昇しますが、寒い年には売れ行きが鈍って株価が下落すると仮定します。逆に、おでんの具を作る会社の株式は寒い年に上昇し、暑い年に下落するとします。アイスクリームとおでんの会社の株式を半分ずつ持てば、どちらか一方だけに投資する場合に比べ、リターンが安定しやすくなります。

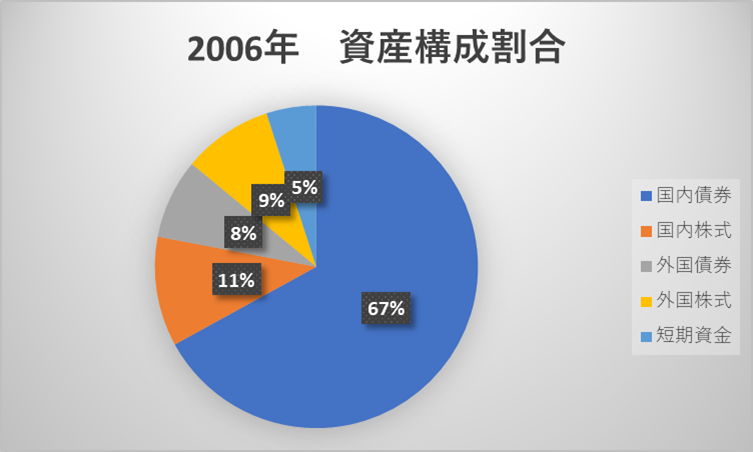

GPIF(年金積立金管理運用独立行政法人)の場合

2006年の設立当初、実質的な運用利回りが確保されることを目標に、

① 下方リスクを最小化することに留意し

② リスク水準を国内債券の市場運用のリスクに抑え

③ 実質的な運用利回り1.1%が確保されるよう

ポートフォリオを構築、国内債券だけに 67% という、非常に偏った運用で開始。

表5.資料出所はGPIFホームページ

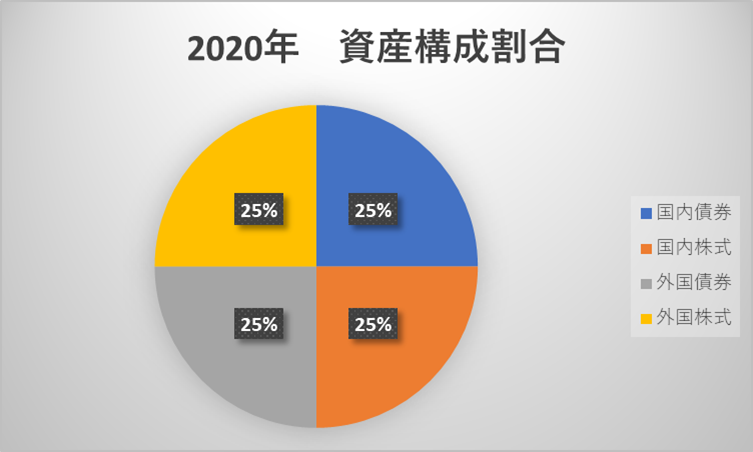

2013年、2014年と、資産構成割合を変更するも、デフレ脱却など、長期的に経済・運用環境が変化し、物価・賃金の上昇が想定される中で、従来の国内債券中心のポートフォリオでは、年金財政上必要な運用利回り(実質的な運用利回り1.7%)を達成することは困難と判断。厚生労働大臣が見直しを前倒しで行うよう要請。

表6.資料出所はGPIFホームページ

結果 GPIFは2020年、国内外の債券と株式の計4クラスに、各25%づつ「分散投資」するポートフォリオを採用。長期的に見て効率的で安定した運用を目指しています。

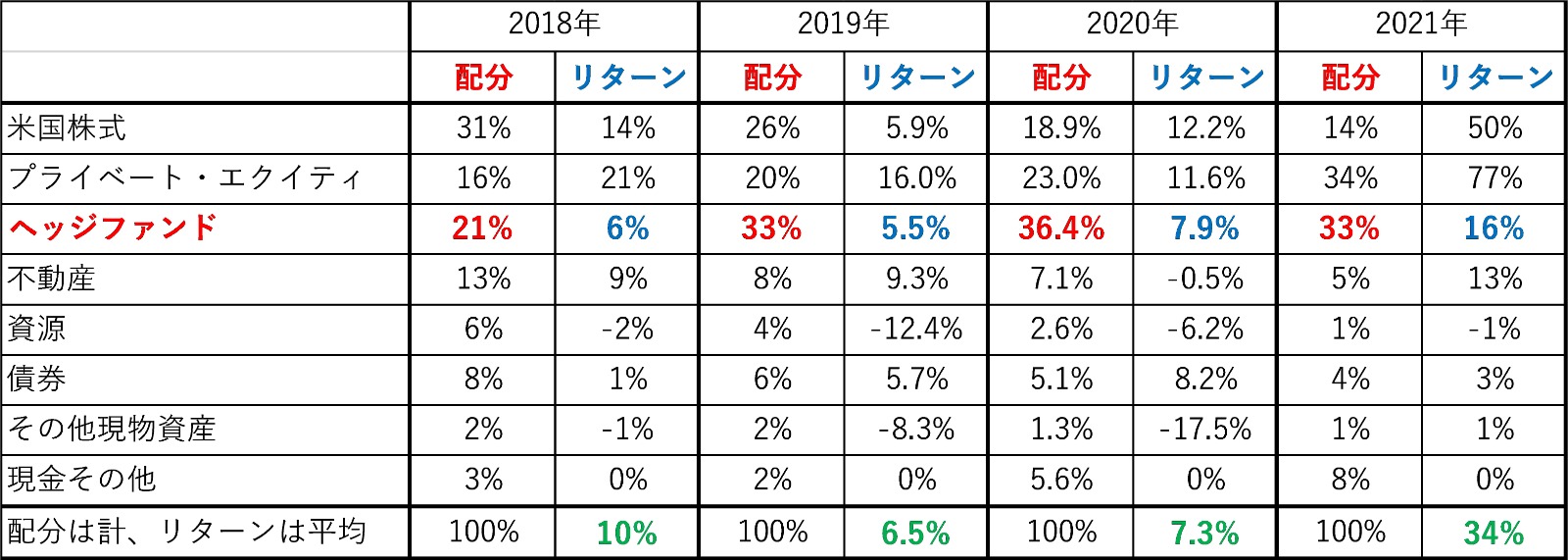

米国ハーバード大学基金の場合

1974 年に設立された HMC(Harvard Management Company)は、ハーバード大学の寄付金および関連する金融資産を管理しています。その目的は、ハーバード大学の教育と研究の目標をサポートする強力な長期的成果を生み出すことです。この長期的な焦点により、以下のような分散投資運用で、ハーバード大学に数十億ドルをもたらしました。 このポートフォリオは、典型的な 60/40 株式/債券ポートフォリオおよび平均的な基金ポートフォリオを大幅に上回る業績を残しています。

表7

注:資料出所は、ハーバード大学基金(HMC:Harvard Management Company)「Annual Report 2018-2021」

上記表は同出所資料からエアーズシー証券が作成

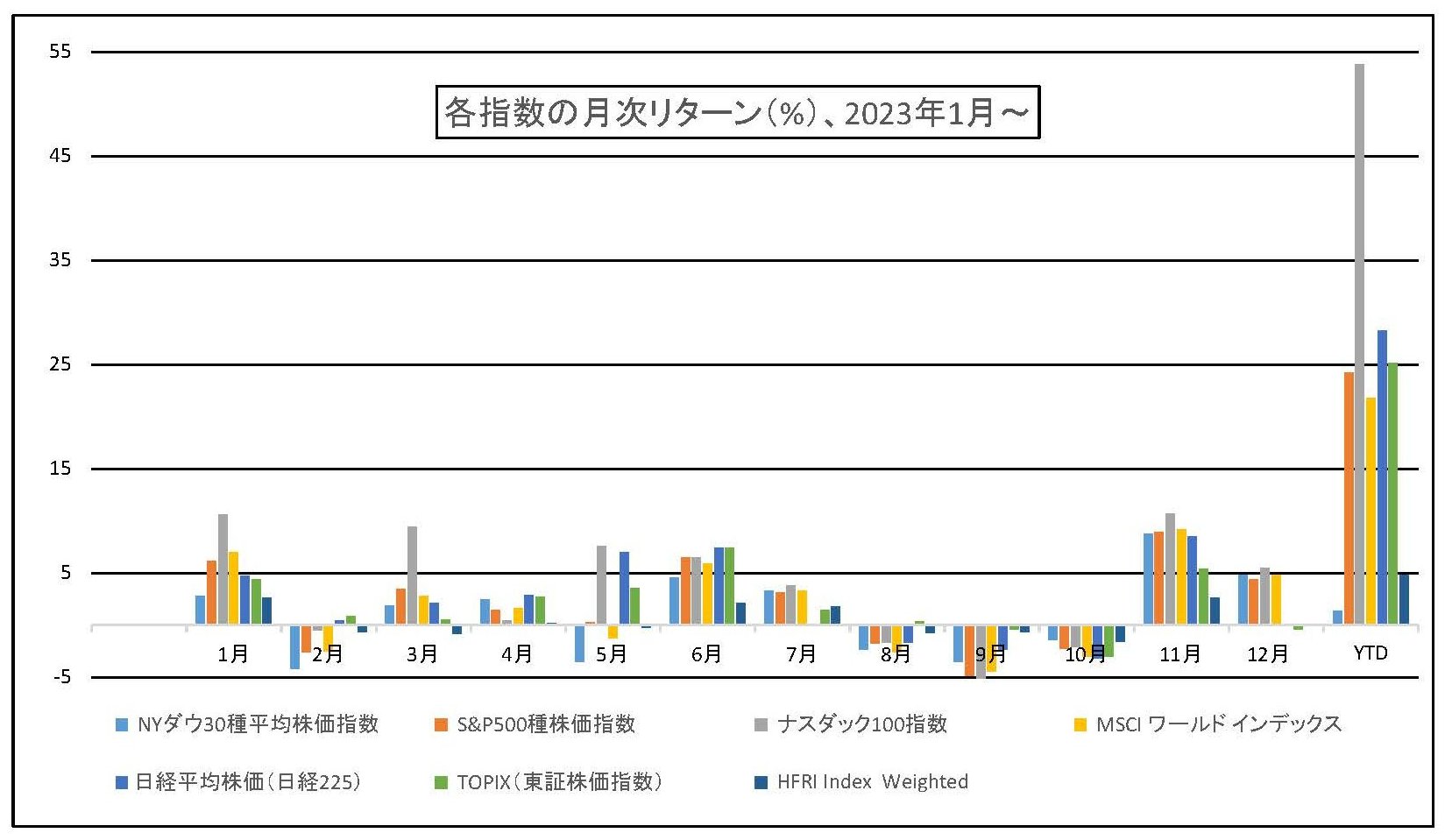

今年2023年のパフォーマンス

ここでご参考に、伝統的な株式の各種指数と、ヘッジファンドの指数の2023年1月からの月次のリターンを見て頂こうと思います。各指数の説明は、表の後に記載致しましたのでご覧になってください。

*NYダウ30種とは、S&P ダウ・ジョーンズ・インデックス社が、アメリカのさまざまな業種の代表的な銘柄を選出し、ダウ式平均株価にて算出し、リアルタイムで公表するアメリカの代表的な株価指数です。

*S&P500種とは、S&Pダウ・ジョーンズ・インデックスが算出しているアメリカの代表的な株価指数ニューヨーク証券取引所、NYSE MKT、NASDAQに上場している企業の中から代表的な500社を選出し、その銘柄の株価を基に算出される、時価総額加重平均型株価指数です。

*ナスダック100とは、ナスダックに上場する、金融銘柄を除く、時価総額上位100銘柄の時価総額加重平均によって算出される株価指数で、やはりアメリカを代表する株価指数の一つです。

*MSCI ワールド・インデックスとは、日本を含む主要国の株式を対象とする指数です。先進国23カ国に上場する大・中型株を対象にしており、2015年5月末現在、1,631銘柄で構成されています。先進国の株式市場の動向を知るために最も利用されている株価指数の一つです。

世界的な指数会社であるMSCI(モルガン・スタンレー・キャピタル・インターナショナル)社が算出・公表しています。同指数の構成比率の決定は、浮動株修正時価総額加重平均が採用されています。英語では、MSCI World Indexと記載されます。外国籍のファンドの多くが、この指数を運用のベンチマークとして用いています。

*日経225とは、日本経済新聞社が毎日算出し、公表しています。東京証券取引所第一部プライム市場の225銘柄の株価をから算出される株価指数で、東証株価指数(TOPIX)と並んで株式市場全体の動きを把握するために使われます。

*TOPIXとは、東京証券取引所(東証)が発表している株価指数で、東証株価指数といいます。これは東京証券取引所第一部に上場している全ての銘柄の時価総額をベースとして市場全体の動きを把握する株価指数です。日本の株式を投資対象とした投資信託の多くが、この二つの株価指数、日経225かTOPIXのいずれかを運用のベンチマークとして用いています。

*HFRI Fund of Funds Composite Index、ファンド・オブ・ファンズは、ファンドを通じて複数のマネージャーへ投資します。この戦略は、個々のマネージャーによる投資のリスク (ボラティリティ) を大幅に低下させることを目的として、マネージャーの多様なポートフォリオを設計します。ファンド・オブ・ファンズのマネージャーは、ポートフォリオにどの戦略に投資するかを選択する裁量権を持っています。マネージャーは、単一の戦略内で多数のマネージャーに資金を割り当てることも、複数の戦略で多数のマネージャーに資金を割り当てることもできます。ファンド・オブ・ファンズへの最低投資額は、個別のヘッジファンドへの投資よりも低い場合があります。投資家には、個別のマネージャーに投資するよりも大幅に少ない資金でマネージャーやスタイル間で分散できるという利点があります。

*HFRI Fund Weighted Composite Indexとは、HFR(ヘッジファンドリサーチ社)のデータベースに報告される単一マネージャーのファンドの世界的な均等加重指数です。構成ファンドは毎月、すべての手数料を差し引いたパフォーマンスを米ドルで報告し、最低 5,000 万ドルまたは 1,000 万ドルの運用額と 12ヶ月間のアクティブなパフォーマンスの実績を持っています。この指数には、ファンド・オブ・ヘッジファンドは含まれていません。

皆さん、ここまでヘッジファンドについて説明して参りましたが、最後に私自身の考えをシェアさせて頂ければと存じます。

「あなたの夢を 現実に」

海外の、実績のある、一流のヘッジファンドがここにあります

例えば、欧米の富裕層が資産防衛のために運用をしている、安定した運用成績が特徴のヘッジファンドがあります。2008年の設定以来、低い年で3.53%、平均で6.9%の運用を15年も続けています。市場に影響を受けない運用手法で、リーマンショックでもコロナショックでも安定収益を出しています。このヘッジファンドが優れているのは、10年以上続くヘッジファンド自体が少ない中で、年間の運用益がマイナスになったことがない安定性の高さです。積極的に資産を増やしたい方よりも、どのような場面でも損失を出したくない安定した運用を行いたい方にお勧めのヘッジファンドです。このほかにも、運用資産残高で見て、アメリカで上位のヘッジファンドを中心に据え、長期投資を念頭に、株式や債券市場への感応度が低い、独自のポートフォリオをカスタマイズし、リターンは7~11%、ボラティリティーは3~6%を目指すファンド・オブ・ファンズ。やはりアメリカで屈指のヘッジファンド、ミレニアムとのジョイントベンチャーの運用会社が、ロング/ショートの株式運用により、中期的に世界株価指数を上回る投資収益を目指すファンド、などをご用意しております。

なぜ、そんなことが出来るのか?

それは、世界で有数の投資家たちとのリレーションで、その投資家たちの運用会社と提携をしているからです。例えば、欧州の大企業である機関投資家のファミリー・オフィスとして、資産運用をしている会社があります。20世紀中頃に創業のこの欧州大企業は、今でも非上場企業で、そのファミリー総資産は数百億ドルになります。この企業は同時にこの資産運用会社の株主となり経営に参加もしています。この資産運用会社では、現在35名の専門家が、世界中から彼らが厳選した50以上のファンドに対し、世界中の6つの拠点で運用をしています。このような資産運用会社を介して、日本の投資家の皆さまに、世界中のヘッジファンドをご紹介できるのです。(注:各データの数字は2024年3月時点のものです)

なにを、したいのか?

日本が人生100年時代を迎え、社訓「金融商品マーケットに変革を起こそう」を実行する形として、これまで一部の富裕層にしか手の届かなかった海外の優れた運用商品を、その中でも長期安定運用を目指している実績のあるグローバルな金融商品を厳選して、日本の投資家の皆さまにお届けしたいのです。しかも「カスタマイズ」をして行きます。各々の投資家の方により、お望みのポートフォリオの形、最適なポートフォリオの組み合わせは違います。世界中のヘッジファンドを駆使して、お客さまのニーズを踏まえ、お客さま専用のヘッジファンドを設定して行きたいと考えております。こんな会社はこれまでなかったと思いますが、我々はそんな日本で初めての、唯一無二の会社になりたいと思っています。

ご興味、ご関心をお持ちいただけました方は、是非弊社までご連絡ください。楽しみにお待ちしております。

池畑直人(いけはたなおと)

プロフィール

1983年慶応義塾大学卒業後、アメリカ銀行に入行、トレーディング業務に従事。1989年東京支店デリバテイプ・セクション、1998年バンカメリカ証券の立ち上げに参画、2008年バンクオブアメリカ・メリルリンチヘ移籍。2010年ソシエテ・ジェネラル銀行へ移籍後、あいグローバル・アセット・マネジメントなどを経て現職。その間、資本市場業務、投資銀行業務、資産運用業務に従事。人生100年時代を迎えた今日、エアーズシー証券にて、世界でトップクラスのヘッジファンド、世界基準の新しい価値を紹介し、本来の投資・長期運用を提供しています。

注意事項他

・本資料は一般的なヘッジファンドに関する情報を提供するものであり、特定のファンドに関する開示書類ではありません。

・本資料は信頼性のある情報に基づいて作成されていますが、その情報の正確性や完全性、使用された市場情報源の正確性や信頼性を保証するものではありません。

・ヘッジファンドの過去の運用実績に関する分析は、将来の運用成績を示すものではありません。

・ヘッジファンドの取引には一般的な金融商品取引法の規定は適用されず、クーリングオフの対象にはなりません。

・ヘッジファンドの取引は特定口座の適用外であり、確定申告が必要となる場合があります。

・当資料の使用により生じたいかなる損失についても、当社は責任を負いません。

・当資料の一部または全部を引用または複製するには、当社の許諾が必要です。

・お客様に関する情報提供が要請される場合、当社はお客様の同意を得て、関連機関に個人データを提供することがあります。