金融商品開発部長

池畑直人(いけはたなおと)

プロフィール

1983年慶応義塾大学卒業後、アメリカ銀行に入行、トレーディング業務に従事。1989年東京支店デリバティブ・セクション、1998年バンカメリカ証券の立ち上げに参画、2008年バンクオブアメリカ・メリルリンチヘ移籍。その後、ソシエテ・ジェネラル銀行を経て2021年4月より現職。その間、資本市場業務、投資銀行業務、資産運用業務に従事。人生100年時代を迎えた今日、エアーズシー証券にて、世界でトップクラスのヘッジファンド、世界基準の新しい価値を紹介し、本来の投資・長期運用を提供しています。

日本の資産運用は

欧米に30年遅れているかもしれません

1.日本と世界の運用業界の比較

日本の資産運用業界は、ここに表すデータを検証してみると、世界の運用業界に比べ、様々な要因において違いがみられます。

その違いが30年の期間に渡り続いてきたことで、日本と世界の資産運用に大きな差を生みだしてしまいました。

先進国と比べて約30年遅れているこのギャップを埋めることが、今後の資産運用に必要です。

図1:日本と世界の資産運用会社の運用受託残高・営業利益

企業名 |

受託残高(兆円) |

営業利益(兆円) |

|

|---|---|---|---|

|

ブラックロック |

1719 |

1.13 |

|

ヴァンガードグループ |

1555 |

非開示 |

|

UBS |

890 |

0.66 |

|

フィデリティ インベストメンツ |

882 |

1.54 |

|

ステート ストリート グローバル アドバイザーズ |

705 |

0.10 |

|

J.P. モルガン アセットマネジメント |

605 |

1.08 |

|

ゴールドマン・サックス・アセット・マネジメント |

469 |

0.68 |

|

キャピタル グループ |

419 |

非開示 |

|

アリアンツ グループ |

397 |

0.52 |

|

アムンディ |

363 |

0.27 |

|

BNY インベストメンツ |

299 |

0.09 |

|

インベスコ |

276 |

0.2 |

|

フランクリン テンプルトン |

251 |

0.26 |

|

モルガン・スタンレー・インベストメント・マネジメント |

249 |

0.17 |

|

ティー・ロウ・プライス グループ |

241 |

0.35 |

|

L&G |

217 |

0.08 |

|

ナティクシス・インベストメント・マネージャーズ |

213 |

0.12 |

|

PGIM |

206 |

0.13 |

|

ブラックストーン |

169 |

0.81 |

|

KKR |

95 |

0.46 |

|

三井住友トラストグループ |

131 |

0.02 |

|

野村アセットマネジメント |

87 |

0.04 |

(注)外資系は、ウイリス・タワーズワトソン社の「Theworld’s largest 500assetmanagers2024」に記載されたAUMの上位20社及び その他2社に24/12期又は直近決算の値を確認又は公表資料から記載(数値確認を行った社のうち開示不可の社を除き掲載)。資産 運用会社の連結ベース。グループ内に複数の資産運用会社がある場合は合算。アセットマネジメント事業の計数であるが、プライ ベートバンキング業務等に関する数値を含む社もあり。為替換算は25/3末時点。日系のうち、三井住友トラストグループは、三井住 友トラスト・アセットマネジメントと日興アセットマネジメントの連結合算ベース。野村アセットマネジメントは同社の連結ベース。 ともに24/3期の値。

出所:金融庁 資産運用業高度化プログレスレポート 2025より当社作成

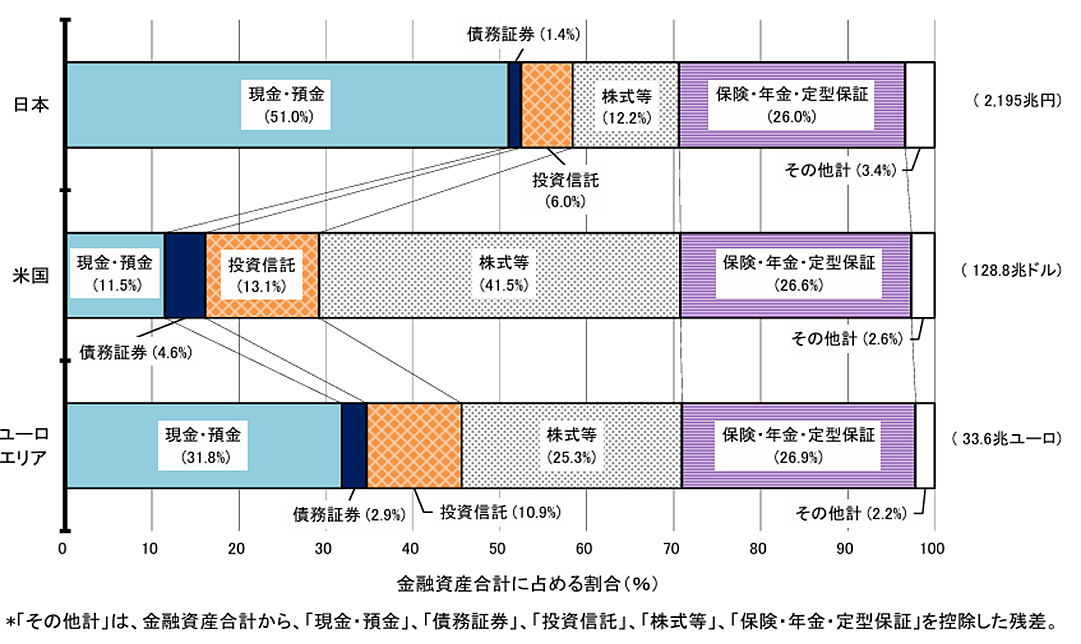

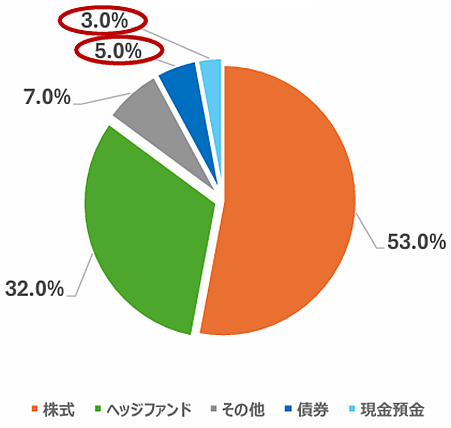

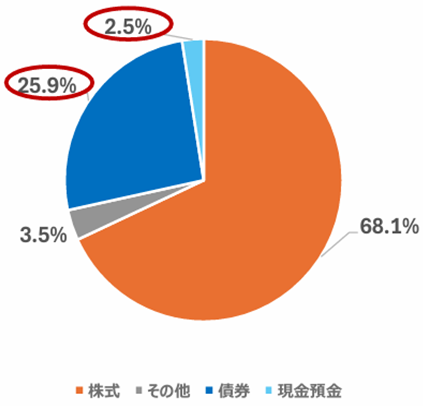

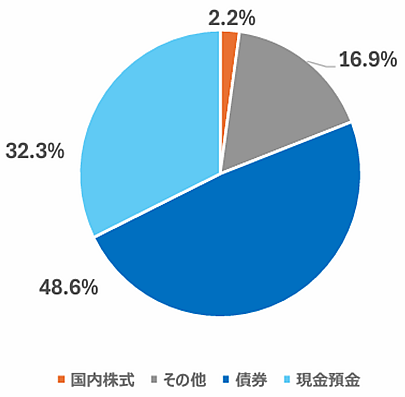

図2:日米欧比較 ~家計の金融資産構成~

出所:日本銀行調査統計局 「資金循環の日米欧比較」

図3:日米比較

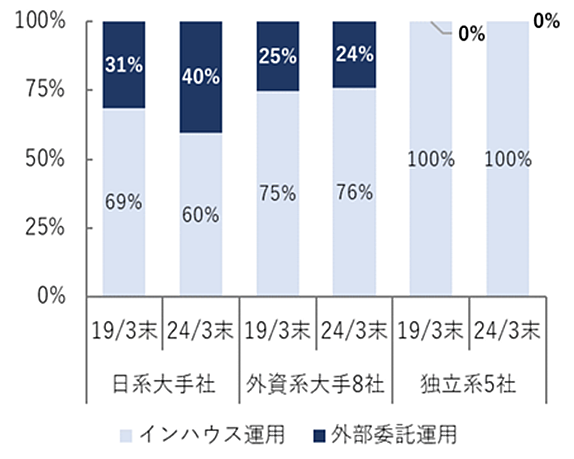

図表4:運用受託残高に占めるインハウス運用・外部委託運用の割合(加重平均)

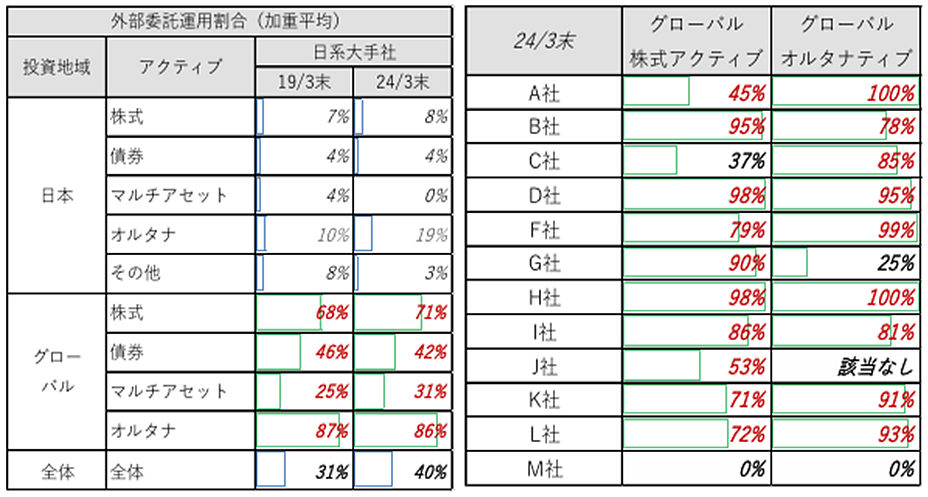

図表5:日系大手社のアセットクラス毎の運用受託残高に占める外部委託運用の割合

(注)外部委託運用のうち他社組成ファンドへの再投資分を計算不可とする1社を除く12社。以降の図表5においても同様。

(注)グループ会社への委託は外部委託運用には含めない。図表5においても同様。

(出所)図表4、図表5とも金融庁 資産運用サービスの高度化に向けた プログレスレポート2025

図6:米国大学の資産運用の特徴─資産構成割合

ハーバード大学

米国大学$50Million未満

日本500億円以上

(注)アセットクラスは、凡例の5つの資産配分に集約。

■米国の代表的な大学であるハーバード大学のみならず、資産規模の小さい大学でも債券や現金預金の 割合は小さい。

出所:文部科学省 令和6年度学校法人監事研修会 アセットオーナー・プリンシプルを活かした学校法人における資産運用ガバナンス

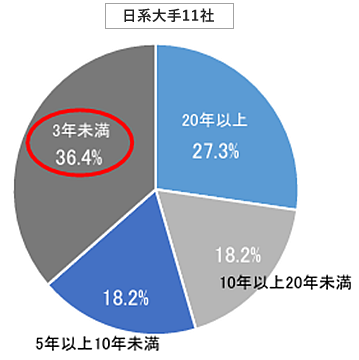

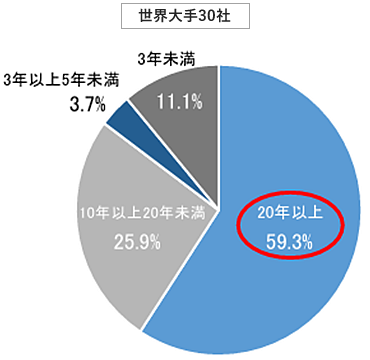

図7:大手資産運用会社の経営トップ就任前の資産運用会社経験年数

(注)日系大手資産運用会社については、各社提供データ。世界の大手資産運用会社については、各社ホームページ及び報道情報を参照。

(注)資産運用会社での業務経験年数及び受託資産運用部門の業務経験年数を「経験年数」としてカウントしたもの。

出所:金融庁 資産運用業高度化プログレスレポート 2023

図8:日米欧のファンド本数と運用資産の比較

出所:金融庁 資産運用業高度化プログレスレポート 2023

世界の資産運用は

すでに次のステージに進んでいます

「次のステージ」とは、単なる伝統的な株・債券投資から、データ・AI活用、オルタナティブ資産、ESG、デジタル技術を組み合わせた高度な運用戦略へ進化した世界の資産運用の段階を指しています。

日本の投資家の皆様も

世界水準のヘッジファンドを活用することで

これまでにない「リターン」と「リスク管理」を獲得できます!

2.ヘッジファンド:世界水準の運用

世界水準から30年遅れた日本の資産運用業界で、投資家の皆様はどのように資産を守り、増やすべきでしょうか。

世界水準のヘッジファンドの活用です

ロスチャイルド・グループが運営する運用会社LCHインベストメントのデータによると、世界水準のヘッジファンドはリターンと共に、市場の変動やリスクに対し優れた適応力を持ちます。

2023年には投資家向けリターンが前年の約3倍に増加

2024年もヘッジファンドは前年に引き続き二桁のリターンを達成

世界水準のヘッジファンドはリスク管理とリターンの両立を実現

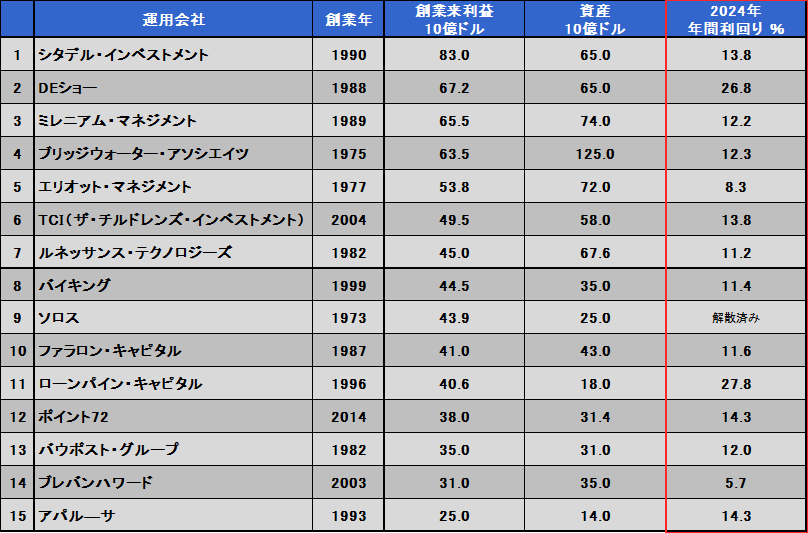

2024年 ヘッジファンド・ランキング(LCHインベストメント)

世界水準のヘッジファンドの素顔

その一例をご紹介します

富・名声・リターン… 市場を制し、莫大な利益を手に入れた伝説のファンドマネージャーたち

彼らの成功の秘密を知る者は少なく、当社はその核心に迫りました

2.世界水準のヘッジファンドの素顔

2024年1位 シタデル・インベストメント

創業者ケン・グリフィン氏の経歴と実績

1968年フロリダ州デイトナビーチ生まれ。1986年ハーバード大学に入学し、在学中から投資活動を開始。1989年大学を卒業すると、1990年にシタデルの前身となる「ウェリントン・フィナンシャル・グループ」を設立。1994年「シタデル・インベストメント・グループ」へ社名を変更。

2022年末時点でシタデルは、創業以来の利益額で世界トップのヘッジファンドと報じられています。また、ニューヨーク、シカゴ、ロンドンなどで超高額不動産を所有しているほか、デ・クーニング、ポロック、ウォーホル、バスキアといった著名アーティストの作品を収集する世界有数のアートコレクターとしても知られています。2023年の『フォーブス』世界長者番付では、保有資産350億ドルで35位にランクインしました。

ファンド基本情報 / 投資戦略・概要

創業者・資産 |

ケネス・グリフィン氏 現CEO ・650億ドル |

|---|---|

設立年 |

1990年 |

本拠地 |

米国、マイアミ |

投資戦略の分類 |

マルチ・ストラテジー戦略(主な戦略は、市場ニュートラル株式、 グローバル・マクロ、債券&クレジット商品への裁定取引、 商品取引、クオンツ運用、イベントドリブン) |

投資対象 |

幅広く株式、債券、クレジット、通貨、商品 |

地理的ファーカス |

グローバル、主力市場は北米 |

運用手法 |

リスク管理と分散投資を重視し、マーケット・メイキングや高頻度取引(HFT)などの先進的な取引手法を活用。シタデル・セキュリティーズは、米国株式市場において最大のマーケット・メイカーの一つ、個人投資家の売買注文の約36%、米国全体の売買高の約18%を取り扱う。 |

転換社債 |

ハーバード大1年時に転換社債のミス・プライス(適正価格からの乖離)の裁定取引を始め、2年時の1987年9月数十万ドルの資金でファンドを立ち上げ。その翌月に起きたフラックマンデーで多大の利益を得る。氏は当時より相場の下落リスクを認識しておりヘッジの目的で株式の空売りを多めに行っていたので、卒業時には運用金額は100万ドル以上に達していたと言う。 1994年統計的裁定取引を開始。1995年リスク裁定取引開始。加えて10以上の戦略を順次開始し、マルチ・ストラテジー戦略のファンドとして急成長。2008年リーマン・ショックで打撃を受けるもその後データとアルゴリズム、AI技術を駆使して復活。 |

2024年2位 D.E.ショー

創業者デビット・ショー氏の経歴と実績

1951年3月29日、カリフォルニア州ロサンゼルス誕生。カリフォルニア大学サンディエゴ校で数学と情報科学の学士号スタンフォード大学で修士号と博士号を取得(1980年) 。コロンビア大学のコンピュータサイエンス学部で助教授となる。1986年、モルガン・スタンレーで副社長として勤務。1988年、D.E.ショー&カンパニー(ヘッジファンド)を設立。計算機アルゴリズムとシステマティックな投資戦略を使用した高度な数学的モデルとデータ解析に基づいた投資手法で成功。

※ショー氏は、ヘッジファンド業界や科学技術の分野で非常に影響力のある人物です。

ファンド基本情報 / 投資戦略・概要

創業者・資産 |

デビット・ショー氏 現CEO ・650億ドル |

|---|---|

設立年 |

1988年 |

本拠地 |

米国、ニューヨーク |

人数 |

2500人以上で、その中には数学者、科学者、コンピュータープログラマーなど、多様なバックグラウンドを持つ専門家が在籍。 |

投資戦略の分類 |

クオンツ投資の先駆者。統計的裁定取引やマーケット・ニュートラル戦略など、数理モデルやデータ解析を活用したシステマティックな投資手法を採用。また、ファンダメンタル分析を組み合わせたマルチ・ストラテジー戦略も展開し、多様な投資機会を追求。 |

投資対象 |

株式、債券、デリバティブ、転換社債、資産担保証券など、幅広い資産クラスに投資しています。特に、転換社債アービトラージ戦略で実績を上げてきましたが、その後、プライベート・エクイティ(PE)や再保険、不動産など、オルタナティブ投資にも積極的に参入。 |

地理的ファーカス |

設立当初から日本市場を含むアジア市場に注目し、1990年前後に日本のワラント債や転換社債を活用した裁定取引を行っていました。その後、2006年にインド、2007年に香港、2010年に上海に事務所を開設し、アジア市場への投資を強化。 |

運用手法 |

数理モデルやデータ解析を駆使したシステマティックなアプローチと、各分野の専門家によるファンダメンタル分析を組み合わせたマルチ・ストラテジー戦略を採用。これにより、異なる市場環境や投資機会に柔軟に対応し、リスク分散と収益性の向上を図っています。 |

秘密主義 |

D.E.ショー氏は秘密主義を徹底しており、社員には他言無用の契約を課し、社内でも必要な情報以外は共有しない方針を取っています。これにより、独自の投資手法やアノマリーを保護し、競争優位性を維持しています。 |

2024年3位 ミレニアム・マネジメント

創業者イスラエル・イングランダー氏の経歴と実績

1948年ニューヨーク州ブルックリン生まれ。少年期から株式に興味を持ち、高校生で売買開始、ニューヨーク大学を卒業後ウォール街の証券会社であるカウフマン・アルスバーグに就職。そこで転換社債やデリバティブのオプション取引に注力。

その後、アメリカン証券取引所の会員権を取得してフロア・トレーダーとして活躍。

Millennium Managementを1989年に創業。設立時の資金は3500万ドルで、このうちイングランダー氏自身は500万ドルを出していました。ただ当初運用に苦戦し、共同創業者の知人は1990年に退社。しかし1990年代に急成長。統計的な数量分析や基本的なロング/ショートの組み合わせ、買収対象企業の株価と入札価格の価格差を利用する合併アービトラージなどの手法を用いて、成長軌道に乗りました。

ファンド基本情報 / 投資戦略・概要

創業者・資産 |

イスラエル・イングランダー氏 現CEO・740億ドル |

|---|---|

設立年 |

1990年 |

本拠地 |

米国、ニューヨーク |

人数 |

約3,000人以上です。ファンドの規模が大きいため、投資戦略の多様化に対応するために多数のアナリストやトレーダー、リスク管理の専門家が揃っています。また、グローバルなオペレーションを支えるために、ニューヨークを中心に世界中にオフィスを展開しています。 |

投資戦略の分類 |

マルチ・ストラテジー戦略 相対価値ファンダメンタルズ株式(RVF Equity)、統計的裁定取引(Statistical Arbitrage)、債券取引(Fixed Income)、株式裁定取引(Equity Arbitrage)、コモディティ取引、の5つ。運用目的は、低ボラティリティで相関のないリターン(絶対収益)を得る事。 |

投資対象 |

株式、債券、デリバティブ、商品、そして不動産プロジェクト、不動産関連の金融商品(不動産投資信託(REIT))や、非公開企業への投資、M&A(合併・買収)などを通じて資産を運用するプライベート・エクイティなどの多様な対象。 |

地理的ファーカス |

グローバルに分散投資 最大の投資対象市場は北米、大手企業が集まる西欧市場(英国、ドイツ、フランスなど)、中国、日本、インド、韓国などの成長市場にも関心が高く、特に新興市場やアジアの主要企業に対する投資を行っています。ブラジル、ロシア、南アフリカなど、リスクが高いものの高成長が見込める新興市場にも投資。 |

運用手法 |

以下のような高度な運用手法を採用しアルゴリズム取引やリスク管理に強みを持ち、安定したパフォーマンスを目指す。 ①リスク管理とヘッジング:ポートフォリオ全体のリスクを管理するために、厳格なリスク管理手法を導入。市場の急激な変動に対しては、デリバティブなどを用いてリスクをヘッジ。 ②データ解析とアルゴリズム取引:Millenniumは、定量的手法(クオンツ)を重視し、市場データを解析し、アルゴリズムを駆使して自動化されたトレーディングを行います。これにより、高頻度取引や複雑な戦略を実現しています。 |

ファンドについて |

多様な投資戦略を採用、マルチストラテジーアプローチを強みにし、株式、債券、デリバティブ、商品取引などを中心に幅広い戦略を展開、クオンツ(定量的手法)やアルゴリズム取引にも大きな強みを持ち、業界トップのファンドの一つとなりました |

2024年4位 ブリッジウォーター・アソシエイツ

創業者レイ・ダリオ氏の経歴と実績

1949年ニューヨーク州ニューヨーク市生まれ。1967年にロングアイランドの高校を卒業。ゴルフキャディのアルバイトでウォール街の人脈を築く。1971年にはロングアイランド大学で金融を専攻し、学士号を取得。1973年、ハーバード・ビジネス・スクール でMBAを取得。

1972年: ドミニック & ドミニックでキャリアをスタート。商品先物取引を担当。

1974年: シアーズの子会社であるシアーズ・ローバック の投資部門に勤務。

1975年: ニューヨーク・マンハッタンのアパートで Bridgewater Associates を創業。

ファンド基本情報 / 投資戦略・概要

創業者・資産 |

レイ・ダリオ氏 ・1,250億ドル |

|---|---|

設立年 |

1975年 |

本拠地 |

米国、コネティカット州ウェストポート 1981年、ニューヨークから移転 |

人数 |

約1,500人 |

投資戦略の分類 |

マクロ経済に基づくグローバルな投資戦略 ①グローバル・マクロ戦略 :マクロ経済指標、金利、通貨、インフレーション、地政学的リスクなど、世界経済の大局的な動向に基づいて投資を行う。 ②リスク・パリティ戦略:ポートフォリオ内の異なる資産クラス間でリスクを均等に分散し、市場環境に関係なく安定したリターンを目指す。 ③アブソリュート・リターン:市場全体の動きに依存せず、絶対的な利益を追求。 |

投資対象 |

株式、債券、デリバティブ、商品、そして通貨 |

地理的ファーカス |

グローバル 主要市場: 米国、中国、欧州連合、日本が特に重要視されるが、新興国市場も積極的に活用。 |

運用手法 |

①データ駆動型アプローチ:数十年分の経済データと独自のアルゴリズムを活用し、投資判断を科学的に導く。 ②システマティック運用:感情や主観を排除し、事前に定義したルールに従って売買を行う。 ③リスク管理:ポートフォリオ全体のリスクを定量的に分析し、どの市場環境でも安定したパフォーマンスを目指す。 ④ダイバーシフィケーション (分散投資):資産クラス、地域、経済要因を幅広く分散し、リスクを抑える。 |

成長 |

設立当初から、先物取引で穀物や資源などの原材料を安定して調達する手法を企業に提案し、注目を受けました。また、米国の国債だけでなく、海外の国の国債にもいち早く積極的に投資を行い、国際分散投資の先駆けとなりました。 氏は「経済は機械のように規則正しく動く」との持論と、時代の先を読む力を武器に、運 用資産を増やしてゆきました。その的確な景気判断は、リーマン・ショックを予言し、世 界同時株安が他の各ファンドを直撃した2008~2009年も、しっかりと利益を確保。旗艦 ファンドのピュア・アルファは、2008年∔9.5%、2009年∔2.5%のリターンでした。 |

世界最大 |

世界最大のヘッジファンドで、ランキングでも長年1位でしたが2023年に旗艦ファンド「ピュア・アルファII」は、2023年にマイナス7.6%のリターンを記録し順位を下げました。この損失は、特に2023年の最後の2か月間に発生し、世界の債券市場が急上昇した時期と一致しています。米国株も約14%上昇したため、ブリッジウォーターの投資戦略が影響を受けたと考えられます。 |

代表的なファンド |

①Pure Alpha: グローバル・マクロ戦略を用いた主力ファンドで、経済サイクルを予測し、各資産クラスに投資。 ②All Weather Fund: リスク・パリティ戦略を採用し、市場の好不況に関わらず一貫したリターンを提供。 |

2024年5位 エリオット・マネジメント

創業者ポール・シンガー氏の経歴と実績

1944年米国ニュージャージー州生まれ。マンハッタンの薬剤師と主婦の3人の子供の1人としてユダヤ人家庭で育つ。1966年にロチェスター大学卒、心理学の学士号を取得。1969年、 ハーバード・ロー・スクール卒。法務博士(Juris Doctor)を取得。1974年:投資銀行ドナルドソン・ラフキン・ アンド・ジェンレットの不動産部門で弁護士としてキャリアを開始。

1977年: エリオット・マネジメントを設立し、投資活動を本格化。

ファンド基本情報 / 投資戦略・概要

創業者・資産 |

ポール・シンガー氏 現CEO ・720億ドル |

|---|---|

設立年 |

1977年 |

本拠地 |

米国、フロリダ州ウェストパームビーチ 2020年ニューヨークから移転 |

人数 |

約600人 |

投資戦略の分類 |

アクティビスト ①アクティビスト戦略:投資先企業の経営に積極的に関与し、企業価値の向上を目指します。経営陣への提案や、必要に応じて取締役会の改組を求めるなど、株主価値を高めるための行動を取ります。 ②ディストレスト証券への投資:財務的に困難な状況にある企業の債券や株式を割安な価格で取得し、企業再生や市場評価の回復を通じて高いリターンを狙います。 |

投資対象 |

多様な資産クラスへの投資:株式、債券、デリバティブ、不動産、コモディティ、プライベートエクイティなど、幅広い資産クラスに投資し、市場の多様な機会を追求。 |

地理的ファーカス |

グローバル ①グローバル展開:エリオットは、北米、欧州、アジアなど世界各地に投資を行っています。特に日本市場には2006年から参入し、積極的な投資活動を展開しています。 ②日本市場への関与:日本企業への投資を通じて、コーポレートガバナンスの改善や企業価値の向上を目指す活動を行っています。 |

運用手法 |

①徹底的なリサーチ:投資先企業や市場の詳細な調査・分析を行い、投資判断の精度を高めます。 ②厳格なリスク管理:多様な資産クラスや投資戦略を組み合わせることで、ポートフォリオ全体のリスクを分散し、安定したリターンを追求します。 ③積極的なエンゲージメント:投資先企業の経営陣や他の株主と対話を重ね、企業価値向上のための具体的な提案や行動を促します。 ④法的手段の活用:必要に応じて、訴訟や交渉を通じて投資家としての権利を主張し投資利益の最大化を図ります。 |

成長 |

初期の頃、同社はコンバーチブルアービトラージに注力していました。しかし、1987年の株式市場の暴落と1990年代初頭の景気後退以降、同社はマルチストラテジーのヘッジファンドに移行しました。 2015年第1四半期で、エリオットのポートフォリオは80億ドルを超えていました。2009年までに、エリオットのポートフォリオの3分の1以上がディストレスト証券に集中、通常は破産した企業または破産寸前の企業の債務に集中していました。 |

ファンドについて |

エリオット・マネジメントは、多様な投資戦略と積極的な企業関与を組み合わせることで、投資先企業の価値向上と投資家へのリターン最大化を目指しています。 |

世界最高峰のヘッジファンドを

今こそあなたのポートフォリオに

エアーズシー証券だからこそ叶う

特別な投資機会をぜひご体感ください

4.ヘッジファンドの優位性:なぜヘッジファンドで運用するのか

保留中

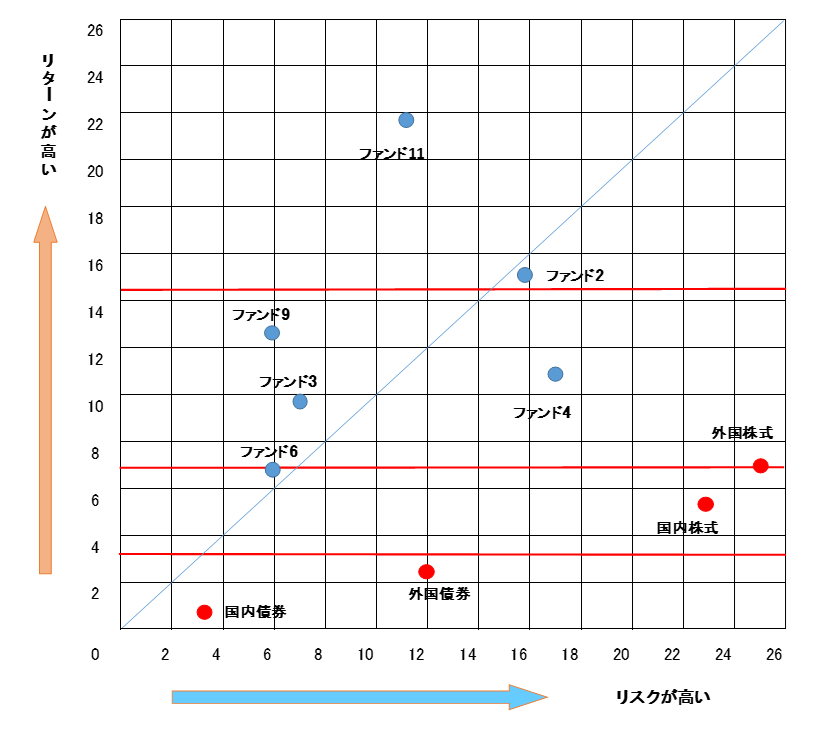

2024年のリターン・トップ6のファンドの

設定来のリターン・リスク(各年率%)

弊社取扱い11ファンドのうち

2024年リターン・トップ6

1位 |

ファンド11 |

32.9% |

L/S株式 |

第5次産業革命で成長するAI銘柄 |

|---|---|---|---|---|

2位 |

ファンド2 |

25.1% |

統計的アーブ |

世界株式を6~8%上回るクオンツ |

3位 |

ファンド6 |

18.0% |

マルチ戦略 |

L/S株式重視のマルチ・マネジャー |

4位 |

ファンド4 |

14.7% |

L/S株式 |

デジタル・テクノロジー銘柄運用 |

5位 |

ファンド3 |

14.2% |

FOF |

ASシリーズの1本目 |

6位 |

ファンド9 |

14.0% |

MS-クオンツ |

債券・株式バランス型 |

5.弊社取扱いヘッジファンドが商品名を出せない理由について

1.弊社が取扱っているヘッジファンドは富裕層や機関投資家を顧客とする世界的に著名なヘッジファンドです

2.国内で個人・法人を対象に販売しております。

3.その場合は金融庁のルールでホームページや広告において商品名・内容について開示ができません。

4.また、3ヶ月間に49名以下の勧誘制限が義務付けられていますのでお問い合わせ順にご説明させて頂いております。

まず弊社へお問い合わせください。

注意事項他

・本資料は、エアーズシー証券株式会社が作成した資料であり、金融商品取引法に基づく開示書類ではありません。

・本資料は、信頼できる情報に基づき作成しておりますが、含まれる情報の正確性や完全性、また使用された市場情報源の正確性や信頼性を保障するものではありません。

・本株式の過去の運用実績に関する分析の提供は、将来の運用成績を示し保障するものではありません。

・本株式のお取引は、金融商品取引法第37条の6の規定の適用は無く、クーリング・オフ(書面による契約の解除)の対象にはなりません。

・本株式のお取引は、特定口座の適用外となり、確定申告を必要とします。

・エアーズシー証券株式会社における本株式のお取引は、私募のお取り扱いになります。本株式の取得のお申込みを行う場合には、Information Memorandum 及びその抄訳である投資説明書(適格機関投資家以外のお客様には、併せて契約締結前交付書面)をお渡し致しますので、必ず内容をご確認の上、ご自身でご判断下さい。

・お申込みの際に、「外国証券取引口座約款」に基づく、弊社取引口座の開設が必要となります。

・エアーズシー証券株式会社は、当資料の分析、又はこれに関連した分析の使用により生じたいかなる損失にも責任を負いません。

・エアーズシー証券株式会社の許諾なしに、当資料の一部又は全部を引用または複製することを禁じます。

・世界的に厳格な金融取引ルールの整備強化の中、カストディアン、アドミニストレーターなどのファンド関係機関からも、お客様に関する情報提供が要請されて来ることも考えられます。その場合、当社はお客様の同意を得て、ファンド関係機関にそれらの個人データを提供することがあります。